73岁老人“被贷款”43万,银行回应暴露声誉风险管理短板

5月31日,微博账号@新浪热点 发布了一则73岁老人“被贷款”的话题内容,引起舆论广泛关注和讨论。据悉,湖南岳阳一73岁老人近日被告知借贷某农商行43万21年未还,其名下储蓄卡、微信等账户面临被冻结的风险。经至相关部门查询,发现该笔贷款同样出现在老人的征信记录中。由于老人是农民,并不具备贷款条件且未曾向银行贷过款,家人怀疑银行混淆了老人及同名借款人信息。后再经查询,该行和另一与老人同名的借款人曾于19年前发生过民事纠纷。对此,涉事银行负责人回应称,系工作人员做账时录错信息,正在寻找实际债务人,后续会尽快修改该老人征信,同时表示将向老人道歉并协商处理。

“73岁老人”“农民”“被贷款”等多个敏感词汇叠加,使得事件话题性骤升。当日,微博平台迅速形成多个相关话题,其中,#银行回应73岁农民莫名被告知借43万21年未还#阅读量达1244.6万次。

银行反应迅速,

但舆论反馈不佳?

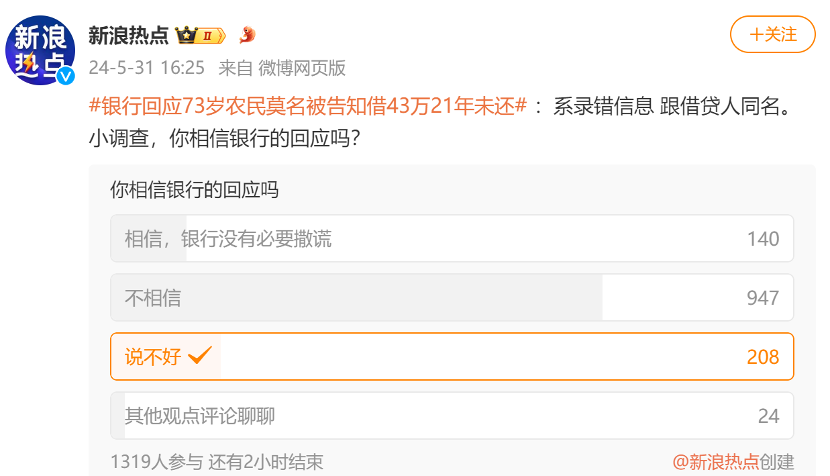

从事件引发舆论关注到做出反应,银行及时回应舆论关切、勇于承认错误,并表示会尽快恢复老人征信、协商解决其余问题的态度和做法本值得肯定,但纵观舆论反馈,不乏“没本人签字办不下来贷款”“人名可能相同,但身份证号不可能相同”“21年前的贷款信息到现在才发现录错也未免太离谱了”“这大概率是内外勾结冒名贷款,东窗事发才说录错了”等质疑之声。与此同时,微博账号@新浪热点 创建投票“你相信银行的回应吗”,其结果更为直观地反映了舆论的观点倾向,选择“不相信”的比例高达71%。

投票截图

声誉风险管理认知不足

影响银行舆情应对效果

银行应对看似及时、得当,却遭到舆论多重质疑,究其原因,是银行声誉风险前瞻性不足和对声誉风险管理缺乏准确、深刻的认知,导致回应难使舆论信服,影响了舆情应对效果。这主要体现在:

对舆情反应及时不代表对事件反应及时。舆情爆发当日银行便进行了回应,及时性毋庸置疑,但即使以老人开始查询“被贷款”事件的时间来衡量,银行的反应也明显滞后。在此,银行声誉风险前瞻意识的缺乏致其错失了以关联核查同名的账户信息为切入口,发现并化解声誉风险的机会。如果把视角再拉长,“录错信息”发生在数年前,期间,银行声誉风险排查工作的缺失或执行的不到位,致使其错失无数次发现并化解潜在声誉风险的机会。

面对突发舆情事件,银行核实后认错、致歉并给出解决方案的做法是妥当且值得肯定的,但从风险处置的有效性来看,银行“录错信息”的回应并未建立在根源问题得到重视和解决的基础之上,使得回应乍看之下并无不妥之处,实则经不起推敲。

比之抓住前期机会发现并处置潜在声誉风险,舆情爆发后的迅速回应和认错等系列行为不免给人“媒体不曝光,银行不承认”“迫于舆论压力程式化回应”的息事宁人之感。这也侧面反应出银行声誉风险管理工作仍存在一线工作人员声誉风险意识不足、对历史声誉风险隐患事件梳理归档缺乏重视和对日常声誉风险排查与处置力度不足等短板,给同业日后开展声誉风险管理工作以警戒。

舆情启示:“被贷款”舆情折损银行业声誉,

历史业务信息风险排查不容忽视

近年来,“被贷款”类舆情事件偶有发生,如2020年的“女子无建行卡却莫名背建行4000万贷款担保”,事发于“被贷款”人因个人征信受影响转向银行求证的过程,由于涉及金额较大、事关金融消费者合法权益等多重敏感因素汇集,加之银行回应不能使“被贷款”人和公众信服,曾引发舆论高度关注。总结类似案例不难发现,“被贷款”均“事出有因”,相关舆情热度也都会随着时间消退,但舆论透过事件向银行发出的质疑却并未得到有效解答,给涉事银行乃至银行业的声誉造成较大损害,这也给银行信贷、担保以及催收等相关工作的开展敲响了警钟。

随着金融数字化转型的加速,“人证一致”“本人签字”“指纹识别”“人脸识别”等系列认证及办公区域视频监控等金融安全的数字化管理日益完善,也使得公众对“录错信息”“模仿签字”等低级错误的容忍度不断降低,银行肩负的责任与承担的压力也随之增大。

进一步加强声誉风险管理工作,谨防“被贷款”舆情再次发生,银行相关部门不仅要做好新增业务的监督、审核,还需通过开展声誉风险管理培训及演练等方式,强化和提升全体员工声誉风险识别及处置能力,同时应重视对历史业务信息进行分类梳理,加强声誉风险隐患排查,及时发现问题并纠错,妥善化解潜在声誉风险,避免给金融消费者造成征信影响甚或经济损失,持续损耗消费者对银行的信任。

- 2024-05-24银行催收频掀舆论风波,非正式舆情回应需做好“3表明4确认”

- 2024-05-20基金经理“勇闯”社交媒体平台后火速删帖,给行业带来哪些舆情管理启示?

- 2024-01-11尾盘突然涨停被疑“乌龙指”,全网求真相银行如何自处?

西北角

西北角 中国甘肃网微信

中国甘肃网微信 微博甘肃

微博甘肃 学习强国

学习强国 今日头条号

今日头条号