社交平台金融乱象频发,单方治理恐难解后顾之忧

近日,多起依托社交媒体开展的金融诈骗事件接连曝光。从“假冒银行认证账号引导借贷”,到“不法分子仿冒券商身份‘拉群荐股’”,在“流量为王”的场域,伪装成“官方”“专业”的相关信息威胁金融消费者财产安全,并不断拷问着金融机构的主动防御能力与平台方审核责任。

假冒名义难分辨,

机构紧急声明显乏力

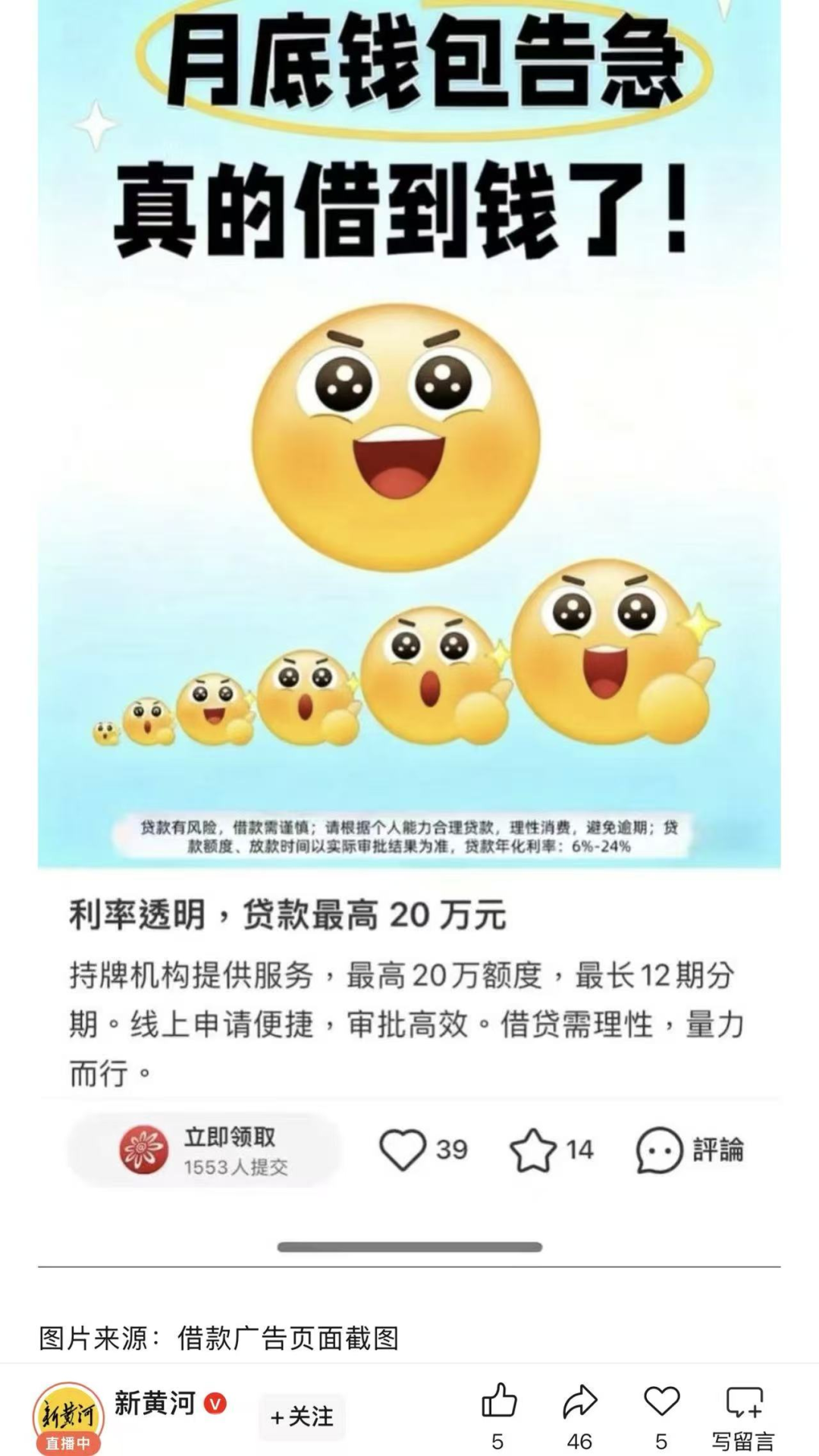

据新黄河客户端,小红书平台认证为“梅州客商银行股份有限公司”的账号发布贷款广告称“由持牌机构提供贷款服务”,在引导用户填写个人信息后却跳转至应用商店下载名为“面包烘焙计算应用”的借款软件。梅州客商银行回应称,该账号系擅自盗用银行工商注册信息、违规完成蓝V认证的冒用账号。

借款广告页面截图

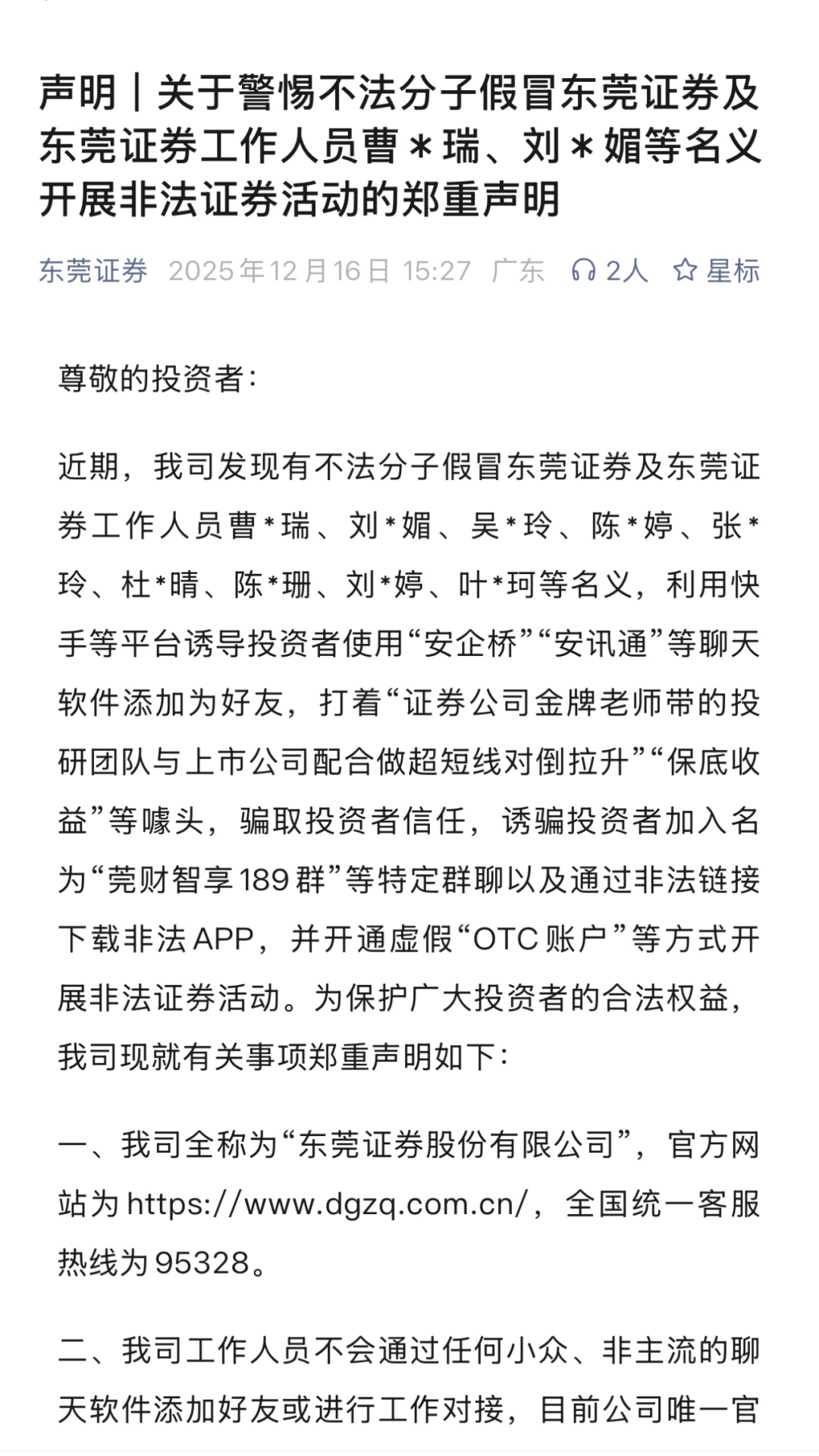

据新浪财经,有不法分子假冒东莞证券工作人员名义,利用快手等平台诱导投资者使用“安企桥”“安讯通”聊天软件加入特定群聊,并以开通虚假“OTC账户”等方式开展非法证券活动。东莞证券发布声明指出“拉群荐股,带你坐庄”的宣传与机构本身无关,提醒投资者防范欺诈。

东莞证券发布公告截图

面对社交媒体滋生的“李鬼”骗局,金融机构积极应对,切实履行消费者保护责任。然而,这种“单打独斗”在平台机制面前显得力不从心。据梅州客商银行,经多次投诉举报,小红书平台仅对违规账号名称进行了删除处理,却未按该行要求取消违规认证资质,也未制止其对该行官方LOGO继续使用;东莞证券的声明固然及时,但在信息井喷式传播的社交平台,其触达范围难以覆盖所有被诈骗信息蛊惑的潜在受害者。违规账号易改头换面、卷土重来,仅依靠金融机构主动发声、澄清事实的处置方式治标不治本,难以根除此类骗局。

乱象滋生有“土壤”,

折射治理复杂性

此前据第一财经报道,在小红书平台搜索“保险退保”“征信不好贷款”“逾期还不上”等关键词可发现大量相关笔记,此类内容多以“过来人”口吻撰写,开头通常以对保险产品的质疑或贷款困难描述引发读者共鸣,随后暗示可通过私信或添加微信获取“解决方案”。此外,金融从业者网红化也可能产生不良导向,如自称民生银行某支行前副行长的肖某以“重获自由后前银行行长的人生重启”为噱头制作系列短视频,虽然平台最终对其违规账号进行处置,但过程本身吸引大量围观,在一定程度上模糊了金融从业行为边界,为各类“伪专业”内容的滋生提供了效仿温床。

2023年以来,金融监管部门多次通过政策提醒、约谈等方式,督促相关方加强对金融营销宣传内容的主体资质审核与风险管控。与此同时,社交平台也积极尝试建立治理框架,例如,小红书表示已设立金融内容治理团队,利用人工审核与算法识别,对代理退保、非法理财、助贷广告等进行集中打击;近日抖音推出《抖音社区财经行业公约(试行)》,旨在重点打击不具备专业资质讲解金融市场等专业性内容、推荐金融产品的现象,倡导深度专业内容分享者前置做好资质认证以让用户放心。然而,金融营销违规内容形式多变、隐匿性强,对其有效治理并非能够一蹴而就,仍是行业需共同面对并深入探索的长期课题。

纯净网络金融环境,

需机构、平台、消费者共同维护

应对社交媒体金融营销乱象,仅依靠任何单一主体力有不逮,只有金融机构主动作为、社交平台严把关口、金融消费者理性谨慎三方协同,才能更好地形成共防共治合力。

金融机构应化被动为主动,加强监测与风险宣教。除事后发布声明,更应构建对社交平台常态化监测的防范机制,尽早发现仿冒账号与误导信息。同时,还可充分利用自身官方账号、客户端等渠道,以案例形式持续开展反诈知识宣传,提高金融消费者对线上非官方渠道信息的警惕性。

社交平台需切实压实主体责任,强化对自身账号与内容的审核力度。“流量红利”不可凌驾于用户财产安全之上,平台应进一步完善金融、财经类账号的资质认证与复审机制,对声称“代表金融机构”与“提供投资建议”的账号进行严格审核与动态管理,从源头减少骗局生存空间。第一财经援引业内人士观点指出,平台还可设立明显的金融内容标识、提高官方科普内容比重,甚至与持牌机构合作开展投资者教育项目,以压缩黑灰产生存空间。

就金融消费者自身而言,应进一步提升信息辨别能力。办理金融业务可主动通过金融机构公布的官方渠道核实,对社交媒体看似“官方”但来源不明的金融推广、承诺“稳赚不赔”“高额回报”的内容保持高度警惕,切勿轻信陌生链接或群聊推荐。

- 2025-09-22多张罚单集中落地,金融机构如何应对处罚引发的舆情危机?

- 2025-09-18智力残疾男子被诱导办信用卡,特殊群体金融权益保护敲响警钟

- 2025-06-07老人基金亏损30万状告银行败诉,责任划分争议冲击金融机构声誉风险防线

- 2025-03-17金融业立新规严禁炫富,券商如何完善声誉管理机制?丨金舆之言

西北角

西北角 中国甘肃网微信

中国甘肃网微信 微博甘肃

微博甘肃 学习强国

学习强国 今日头条号

今日头条号