取款5000元被银行要求丈夫到场并证明用途?银行回应缘何难平舆论质疑?

11月28日,辽宁沈阳一女子通过个人社交媒体账号发布视频,吐槽在农行某网点取款交房租的坎坷过程。视频显示,该女子因转账支付房租失败,前往银行网点取丈夫刚转进去的5000元时,被银行要求证明打款人是谁,后又要求其丈夫到现场处理,并提供户口本、身份证、结婚证等材料,以证明两人夫妻关系,另外还需证明5000元的用途。视频最后,银行工作人员表示,经向上级请示,无需核实可直接办理业务。

29日,微博账号“极目新闻”带话题#女子取款5000元银行要求丈夫到场#就上述事件发帖并援引农行客服人员言论称,这种情况不排除资金有涉及电信诈骗或者异常交易的情况,因此需要她携带相应的材料去核实,但具体原因还要看当时的提示内容。

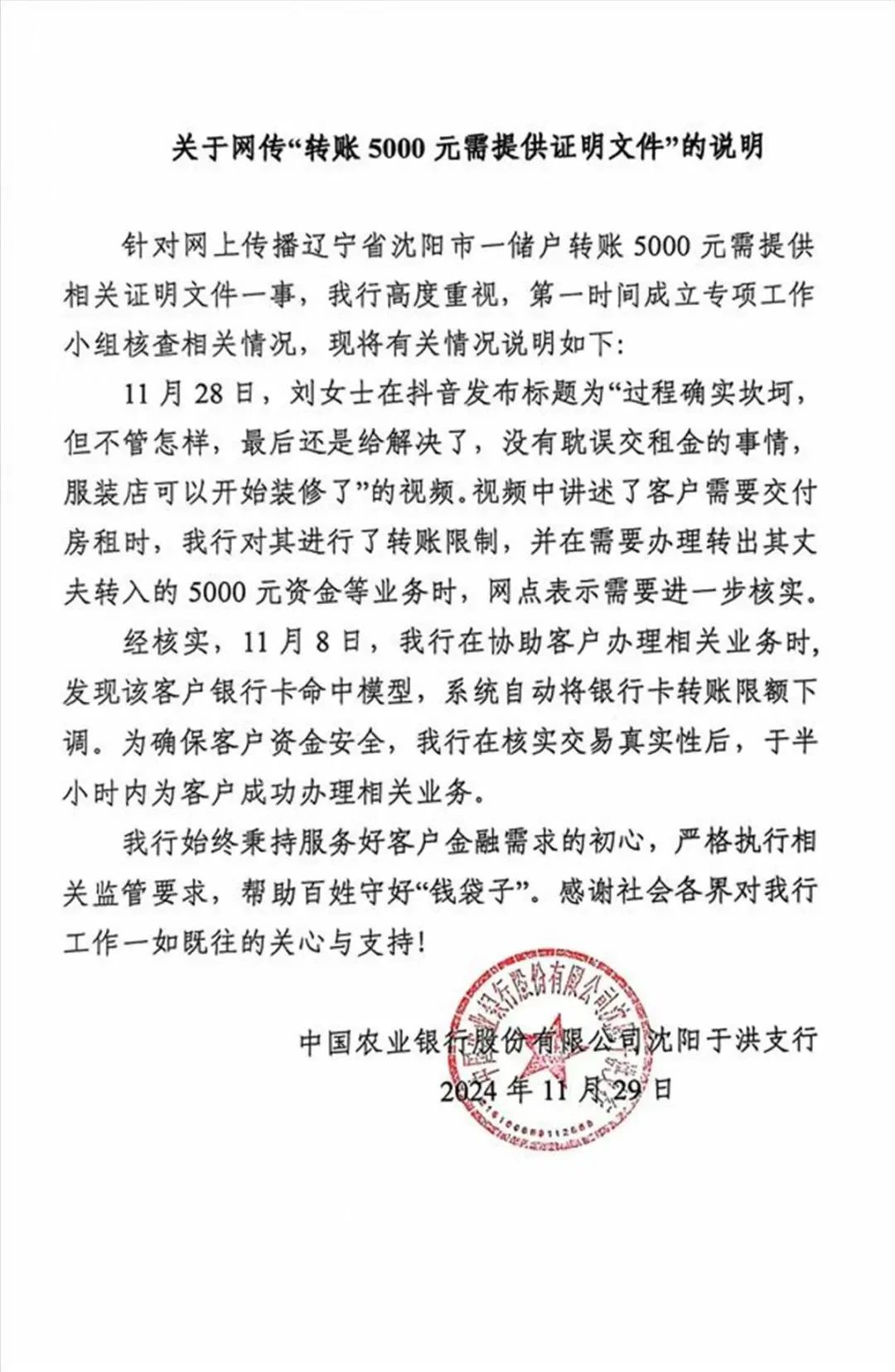

同日,中国农业银行股份有限公司沈阳于洪支行发布《关于网传“转账5000元需提供证明文件”的说明》对该事件进行回应。

回应全文

12月1日,该女子通过社交媒体发布事件后续,明确银行方与警方均与其进行过沟通,且沟通比较融洽,其本人不愿删除原帖;同时表示银行领导并未直接与其沟通;涉事行的“说明”也是向公众解释而非针对其个人。

该事件引发大量网民和媒体关注,#女子取款5000元银行要求丈夫到场# #女子取款5000元银行要求证明夫妻关系#等相关话题登上平台热搜,最高位列微博热搜榜单第二位。

话题数据详情

及时回应与透明沟通

有助于消除公众疑虑

从回应情况来看,银行及时的回应有助于平息舆情态势,但内容上仍有完善的空间。涉事支行在说明中解释,因客户银行卡命中模型,系统自动下调银行卡转账限额。针对“命中模型”这一说法,部分网民并不买账,究其原因,公众并不完全理解银行受限于反洗钱和反电诈要求而作出的相关规定,而银行用“命中模型”这种相对专业的内部表述更无法让公众清晰认知;此番回应甚至引发部分储户担忧其也会被“命中模型”导致取款受阻。此外,文中也未就“取款难”问题提出后续的改进措施。

值得关注的是,在网传视频中,银行工作人员曾向当事人表示“经向上级请示,无需核实可直接办理业务”。这种应答口径或引发舆论对银行落实反诈制度存在较大“自我发挥”空间的猜疑。

公众期待银行给出

平衡涉诈风险与畅通取款流程的更优解

对于银行转账限额、要求多方证明的做法,舆论意见不一。部分网民认为,正是这些看似繁琐的流程,保障了储户的资金安全;但也有部分网民认为银行采取的反诈举措,存在“矫枉过正”“过于僵化”等问题。“红星评论”建议,银行审核过程中也应当做到精准、规范,相关标准足够透明,尽可能地减少误伤的概率;既然是为了资金安全,那么相关部门在防范时也不妨打通各部门间的信息联动,而不是让客户疲于自证、徒增困难。

11月26日,公安部召开新闻发布会,通报四部门联合印发《电信网络诈骗及其关联违法犯罪联合惩戒办法》的相关情况。中国人民银行相关负责人表示,央行高度重视“资金链”精准治理工作,指导商业银行和支付机构统筹做好涉诈风险防控和优化服务工作,不采取“一刀切”的风险防范措施。这说明监管部门已经注意到金融机构在防范涉诈风险相关服务上存在待改进之处。《南方都市报》发文表示,银行应配合反诈工作,但需避免大面积误伤,需在技术、流程等方面进一步优化。无论如何,储户对资金的自由支配权受到法律保护,银行不能以反诈为名随意限制储户对个人银行账户的合法操作。

今年已出现多起有关储户取款受限的舆情事件,如吉林长春的一名储户今年6月在银行取款时被告知需要辖区派出所同意、11月27日河北邢台一名女子在银行支行取款2.5万元遭遇银行多次电话核实等。此类事件的频发易引发舆论对于个人资金安全和支取使用自由的担忧。

因此,舆论呼吁银行机构应平衡好反诈要求与保障储户权益,探索出确保资金安全与高效便捷服务的解决方案,从源头防范此类声誉事件的发生。此外,银行机构还需提前准备声誉风险应对预案,做好涉诈风险相关业务的人员培训,提升一线人员的声誉风险意识,完善备答口径。在网点内及时解决储户遇到的问题,降低相关事件在网上传播发酵为声誉风险事件的可能性。

- 2024-12-03网传“996奋斗无忧险”宣传“翻车” 带来哪些舆情启示

- 2024-11-29AI短剧成为新风口前,还需解决三大痛点

- 2024-11-20“听得懂话”的理发师晓华:从个人流量到城市名片,当地如何实现长效发展?

- 2024-11-18博主曝光医院更衣室偷拍 医患隐私安全不容侵犯

西北角

西北角 中国甘肃网微信

中国甘肃网微信 微博甘肃

微博甘肃 学习强国

学习强国 今日头条号

今日头条号