交行调整房贷提前还款补偿金规则惹争议

舆情概述

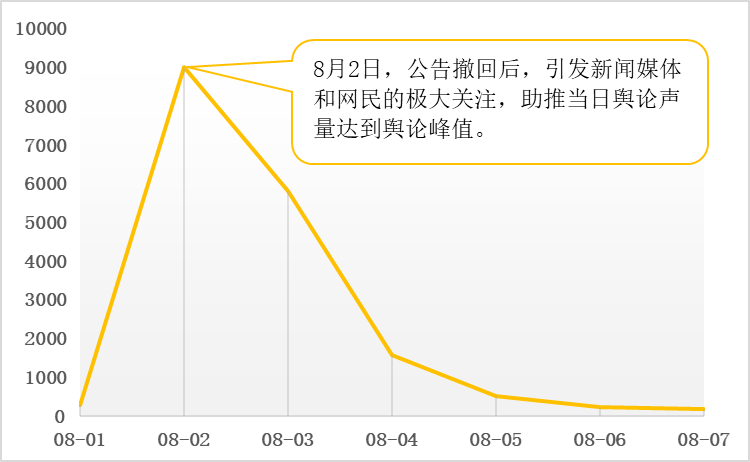

8月1日,交通银行(以下简称“交行”)在官网发布“关于个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金收费调整的公告”称,2022年11月1日起,提前还款补偿金收取具体以贷款合同中约定为准,补偿金比例为提前还款本金金额的1%,并提示在合同约定基础上,各地分行具有补偿金优惠减免权限。相关内容引发舆论热议,8月2日,交行官网删除该公告。《中国基金报》《经济观察报》《21世纪经济报道》、环球网、每经网等主流媒体介入报道,话题“交行提前还房贷要收取还款补偿金”“交行删除提前还款收取补偿金公告”登上新浪微博热搜。

图1:传播渠道分布(单位:篇次)

图2:话题热度走势(单位:篇次)

舆论观点

一是针对交行原公告内容进行不同角度的解读,媒体评价褒贬不一。《北京商报》《成都商报》《南方日报》等媒体指出,此次交行调整提前还款补偿金的标准变相提高提前还款的成本,引起购房者不满,认为银行“躺着赚钱”的“吃相”十分难看,或许也说明银行尚缺足够的应变能力。

《经济导报》指出,银行采取这样的决定,在市场上可能并不是一个很明智的举措,目前不少银行未对提前还贷收取违约金。对提前还款收取违约金,在某种程度上会降低银行贷款的吸引力。《城市金融报》指出,从营造社会守信角度和肩负社会责任角度看,银行不应该对提前偿还房贷或个人线上抵押贷收取补偿金。

相反,部分媒体则认为交行此次调整并无问题,如《国际金融报》指出,有购房者认为公告意味着“银行不欢迎提前还款”“调整后相关收费标准或者趋严”是对公告的误读,公告只是将过去收费标准中的分项要求合并为一项要求,相关收费的标准无变化。新京报网认为,调整提前还贷补偿金标准是银行和借款人之间正常的商业博弈,对银行而言,发放贷款并非稳赚不赔的业务,借款人提前还贷,银行收取相应的费用,其实有着合理的商业逻辑。

二是探究银行作出调整的原因,认为主要是“客户提前还贷增多”“银行房贷业务减少”等因素导致。《南方日报》、《每日商报》、第一财经网等媒体指出,导致银行作出调整的原因在于,一方面,受多地下调房贷利率、按揭利率刚性偏高、还款压力大、缺乏投资标的、低风险资产收益率降低等因素影响,居民提前偿还房贷现象增加;另一方面,银行面临对外发放住房贷款数量下降,信贷业务加大等压力。《21世纪经济报道》认为,交行此次公告在于想要遏制客户提前还款行为和增加中间业务收入。广东新快报社官方微信公众号“新快报”发文称,交行发布公告主要是因为客户提前还贷增多必定会影响到银行2022年信贷投放任务的完成度。

三是建议银行注意识别购房者提前还贷的动机,在注重客户感受的前提下做好应对预案和风险防范。《国际金融报》《北京商报》等媒体援引专家观点称,商业银行要充分理解客户的金融需求,主动去改善服务,以不增加购房者负担的角度去协调此类问题,减少各类贷款方面的纠纷和投诉,做好预案和应对措施,比如做好解释工作或者做好提前还房贷的排队工作。《经济观察报》建议,银行在事后变更提前还款补偿金相关的规则时,需顾虑公众的接受度,避免给人以“套路客户”的感觉。在安排合同时对借款人权益有所减损的条款予以特别提醒,签约后也可考虑以短信方式主动告知,在调整前则要留足缓冲期,甚至是“旧人旧办法,新人新办法”,减少落地阻力。

分析师快评

2022年以来,房地产市场风险不断曝光,前有“停贷潮”,后有“提前还贷潮”,“是否提前还贷”“提前还贷值不值得”等话题引发热议的背后,折射出公众面对经济下行、疫情反复、收入下降、生活成本增加等一系列压力积攒下的焦虑情绪。加之金融监管部门多次要求银行加大对实体经济支持服务,采取切实措施积极为企业和个人纾困解难,在这个特定时期,银行公开发布公告调整提前还贷标准引发争议,可能是因为未对公众心理状态和社会对提前还贷的普遍认知现状进行充分了解,未引起足够重视,从而忽略了可能会遭到舆论质疑和反对的状况。

从舆论反馈来看,虽然有媒体分析解读交行相关调整合法且符合商业逻辑,但“合法”只是企业经营活动的最低标准,相关业务规则的调整还需满足大环境背景下金融消费者对国有大行的期待。考虑对不了解详情的公众来说,很容易将相关内容理解为银行“不近人情”“巧立收费名目”“薅羊毛”等,进而引发“其他银行也会跟进”的恐慌情绪。

面对舆论质疑,交行迅速将公告撤回,但“一删了之”的做法不足以平息负面社会情绪,因为不排除后续可能存在提前还贷用户不断增加、其他银行跟进调整、监管介入指导等情况,相关事件甚至可能演变为行业层面的舆情风险,银行需注意做好应对舆情“长尾效应”的充分准备。值得注意的是,交行原公告指出各地分行有一定的调整权限,后续应对需注意统一各分行回应口径,加强声誉风险治理的内部有效联动;此外,对于类似业务调整,总行可事先对调整方向释放相关信号,根据舆论反馈、客户咨询及分公司涉及业务情况综合评估后再拟定公告,并结合外部环境和内部管理变化实时调整。

- 2021-04-15银行管理“装睡”,信贷违规“暴走”

- 2020-09-29银行招人考“天体运动原理”,有必要吗?

西北角

西北角 中国甘肃网微信

中国甘肃网微信 微博甘肃

微博甘肃 学习强国

学习强国 今日头条号

今日头条号